포트폴리오 비주얼라이저

2020/11/23 - [투자] - 포트폴리오 비주얼라이저로 자산배분 테스트하는 법 - 1

포트폴리오 비주얼라이저로 자산배분 테스트하는 법 - 1

포트폴리오 비주얼라이저 Portfolio Visualizer 포트폴리오 비주얼라이저는 백테스팅 프로그램이다. 백테스팅이란 투자 알고리즘을 과거의 데이터로 검증하는 것이다. 앞으로 x라는 투자전략을 따

thefort.tistory.com

Annual Returns

다음으로 살펴볼 부분은 Annual returns이다.

여기서는 다음과 같은 표를 볼 수 있다. 각 자산이 연 단위로 얼마나 오르고 떨어졌는지를 보여준다. 이를 통해 자산배분이 얼마나 잘 이루어졌는가를 알 수 있다. 동시에 내 포트폴리오가 경기침체 때 얼마나 잘 버텼는지, 호황 때 얼마나 잘 나갔는지 확인할 수 있다.

Drawdowns

한번에 최대 얼마가 빠지냐를 보여주는 지표이다.

주식에 100% 투자한 포트폴리오의 경우 최대 50%까지 폭락했던 것을 볼 수 있다. 영구 포트폴리오도 2008년에 -13%의 MDD를 맞기는 했지만 곧 회복해서 그 해를 -0.73%로 마무리했다.

Drawdown 지표는 내가 x라는 전략을 쓴다고 가정할때, 최대 몇% 떨어지는 것은 각오할 수 있어야 하는지를 대략적으로 알려주는 지표다. 미국 주식시장에 100% 투자하려는 사람은 반토막은 견딜 각오를 해야 한다는 뜻이다.

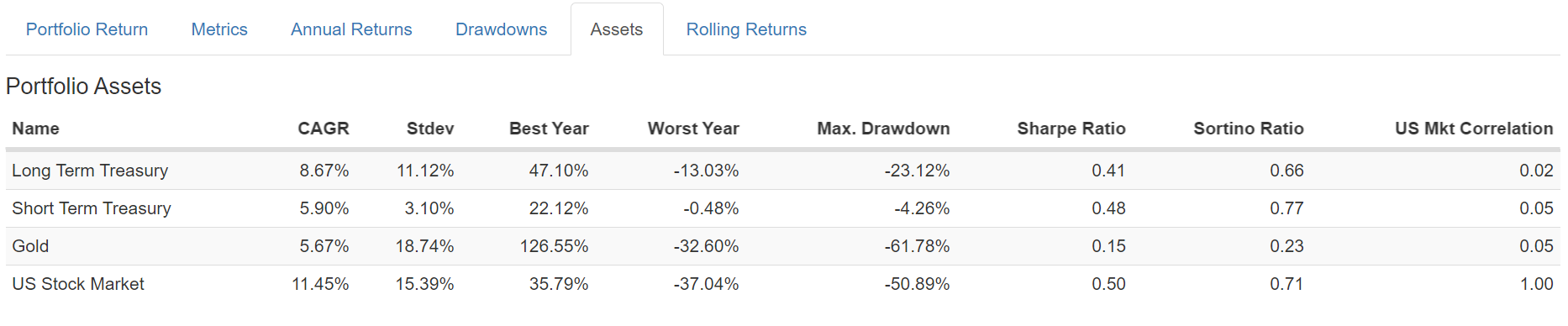

Assets

Assets는 각 자산군의 움직임을 더욱 개별화해서 보여주는 항목이다.

특히 자산군간 상관관계가 자세히 나온다.

만약 자산배분 전략을 자산군 간 상관관계를 바탕으로 짠다면 중요한 항목이다. 그러나 영구 포트폴리오는 자산군 간 상관관계보다는 경제 상황과 자산군의 상관관계가 더 중요하기 때문에 나는 자세히 보지 않는 항목이다.(자세한 내용은 아래 글 참조)

2020/11/17 - [투자] - 투자에 대한 생각 - 2편.자산배분 투자에 대한 생각

2020/11/18 - [투자] - 투자에 대한 생각 - 3편.영구 포트폴리오의 작동 원리

Rolling returns

마지막 항목인 Rolling returns이다. Rolling returns란, 백테스트의 시작부터 종료 시점 사이에 n이라는 기간 동안 포트폴리오를 보유했을 때, 가능한 수익률의 집합이다.

표에 roll period가 위에서 말한 n이라는 기간에 해당된다. Roll period를 1년으로 잡았다는 것은, 백테스트 시작시점인 1978년부터 2020년까지 중 특정 1년을 보유했을 때 얻을 수 있는 수익률이 얼마인지를 보겠다는 것이다. 1978 1월~ 1979 1월/1978 2월~1979 2월/1978 3월 ~ 1979 3월/..../2019 10월 ~ 2020 10월까지의 모든 경우의 수를 따진다. 그 결과 평균 8.91%, 최대 39.19%, 최악 -5.46%의 수익률을 기록한다는 것을 알 수 있다.

Rolling returns 항목은 앞으로 내가 x라는 포트폴리오를 n년간 보유한다고 할 때, 앞으로 몇 년간 어느 정도의 최저 수익률이 나올 수도 있다는 것을 인지하기 위한 항목이다. 표의 왼쪽을 보면 영구 포트폴리오는 3년을 보유해도, 1.25% 라는 저조한 연 수익률에 그칠 수 있다. 반면 표의 오른쪽을 보면 미국 주식시장은 10년을 장기 보유해도 연 수익률이 -1.46%가 나올 수도 있다.

투자 전에 Rolling returns를 검토해야만 포트폴리오의 성적이 저조할 때도 버티면서 장기투자를 지속할 수 있다. 수익률이 떨어져도 왜 그런지 이해를 하고 있는 것과 왜 떨어지는지 이해를 못하는 것은 큰 차이가 있기 때문이다.

2020/11/23 - [투자] - 포트폴리오 비주얼라이저로 자산배분 테스트하는 법 - 1

포트폴리오 비주얼라이저로 자산배분 테스트하는 법 - 1

포트폴리오 비주얼라이저 Portfolio Visualizer 포트폴리오 비주얼라이저는 백테스팅 프로그램이다. 백테스팅이란 투자 알고리즘을 과거의 데이터로 검증하는 것이다. 앞으로 x라는 투자전략을 따

thefort.tistory.com

2020/11/28 - [분류 전체보기] - 포트폴리오 비주얼라이저로 자산배분 테스트하는 법 - 2

포트폴리오 비주얼라이저로 자산배분 테스트하는 법 - 2

포트폴리오 비주얼라이저 Annual Returns 다음으로 살펴볼 부분은 Annual returns이다. 여기서는 다음과 같은 표를 볼 수 있다. 각 자산이 연 단위로 얼마나 오르고 떨어졌는지를 보여준다. 이를 통해

thefort.tistory.com

'투자 > 자산배분' 카테고리의 다른 글

| 투자에 대한 생각 - 5편. 코스피 3000 (0) | 2021.01.19 |

|---|---|

| 포트폴리오 비주얼라이저로 자산배분 테스트하는 법 - 1 (0) | 2020.11.23 |

| 투자에 대한 생각 - 4편. 영구포트폴리오 한국버전 백테스팅 (0) | 2020.11.19 |

| 투자에 대한 생각 - 3편.영구 포트폴리오의 작동 원리 (0) | 2020.11.18 |

| 투자에 대한 생각 - 2편.자산배분 투자에 대한 생각 (0) | 2020.11.17 |

댓글